李克强记者会上提到的“工薪税”,指的是什么

2020年5月28日,李克强总理在记者会上解释了因应当前经济形势而出台的“规模性政策”,其中最为重要的一项是“工薪税”,具体指社保费的减免,以“放水养鱼”,兼顾实现为企业纾困与激发市场活力的双重目的。

那么,“工薪税”的一般特征是什么?在我国,社保费与“工薪税”有着怎样的对应关系,未来社会保险制度改革的推进面临哪些问题?对此,又该如何有针对性的给予解决?

一、被误读的“工薪税”

一谈到“工薪税”,人们往往想到的是个人所得税,主要原因是个税总收入主要由广大工薪阶层缴纳。也就是说,工资薪酬成为个税收入的主要税源,而以资本等其他收入形式作为税源的收入占比较低。这凸显出我国个人所得税制度设计方面,存在劳动与资本所得税负不公平问题。

与其将上述个税现状定义为“工薪税”,不如改为“工薪个税”,虽一字之差,但区别很大。在中国,以工资薪酬作为税基征收的制度性成本,不仅有个人所得税,而且还有比较典型的“五险一金”,两者的不同之处在于,个人所得税仅面向职工征收一般由企业承担扣缴义务,且个税的税基并不局限于工薪薪酬;而统称为“五险一金”的社会保险及住房公积金,企业及职工均承担纳税义务,除此之外,企业还负责配套缴纳。从这个意义上说,企业在征缴过程里均扮演扣缴义务人的角色,职工及其家庭对“五险一金”及个人所得税这类直接税的现实感受并不强烈。

与此同时,“五险一金”具有一对一的返还激励性,即职工缴纳的养老、医疗、失业、工伤、生育等保险及住房公积金,在其符合相应保险偿付及返还条件时,参保个人可以享受到所对应的待遇及服务,此一“福利幻觉”与增值税、企业所得税等一般税制表现出来所谓“无偿性”特征迥异,这是诸多学者难以接受“五险一金”税收属性的主要原因之一。

二、中国工薪税制度问题

为应对新冠疫情对经济的冲击,各级政府已陆续出台社会保险减免与住房公积金缓缴等减税降费措施,从而较为及时地降低了企业用工的制度成本,为市场主体的生存发展提供有利条件。而且,在今年“两会”审议通过的《政府工作报告》中明确,这一利好政策将延续至今年年底。可见,以“五险一金”为代表的工薪税制度,已越发成为宏观政策调整的重要凭借。然而,现阶段工薪税制度存在的突出问题依然不容忽视,否则将波及制度自身的可持续性,也将影响减税降费政策的行稳致远。

1.税负过重

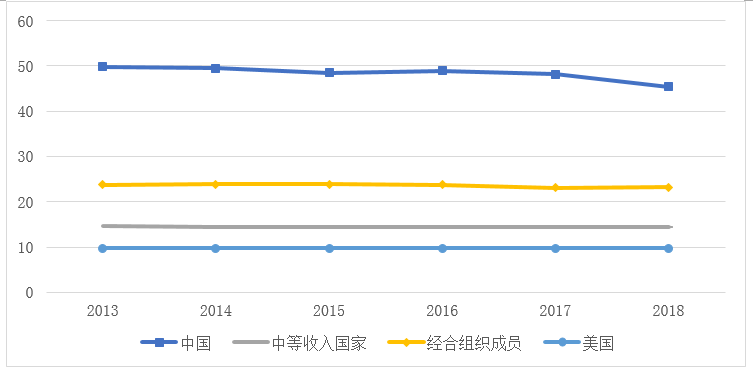

税收制度导致纳税人负担过重的原因,无外乎两点,一是缴费比例过高,二是缴费基数持续上涨。以“五险一金”这一工薪税为例,通常企业家将社会保险及住房公积金均算作资本投资经营过程中的强制性成本,其综合缴费比例约为60%,与美国15%相比,存在相当的差距。比较名义税率下工薪税占企业商业利润的比重(图1),在2018年,中国这一比例保持在45%以上,尽管在近年来略有下降,但是下降的幅度并不大,依然远高于美国、经合组织及中等收入国家的平均水平,这导致了我国在国际制度成本竞争中处于劣势地位。

图1:2013-2019年工薪税占企业商业利润的比重 资料来源:根据世界银行历年营商纳税报告整理

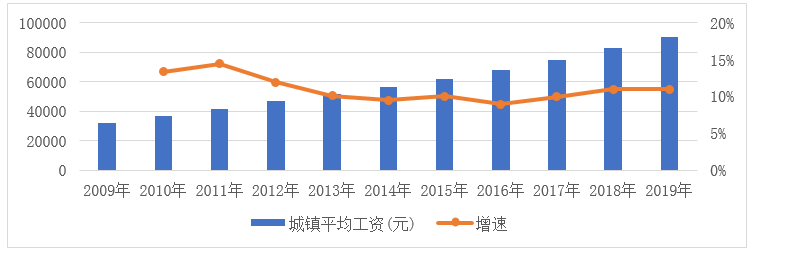

影响企业及职工社保成本的另一因素是缴费基数,即城镇职工平均工资,尽管在2019年我国社保缴费基数的政策调整中,新加入了城镇私营企业平均工资,这有助于拉低缴费基数,降低社保费用。但是,我国城镇职工平均工资增速,在2009-2019年维持在10%左右(图2),纵使自2016年以来,中央政府持续实施阶段性降低“五险一金”缴纳比例等举措,社保缴纳比例降幅,远小于其缴费基数的涨幅,这导致国内企业感受不到用工制度性成本的实质性减轻。

图2: 2009-2019年我国城镇平均工资及其增速 资料来源:根据国家统计局数据整理

2.遵从度不高

名义税率下,工薪税负担较重,在现实缴纳过程中,市场主体的总体选择状况如何?笔者利用2008-2019年中国统计年鉴,借鉴劳动者报酬指标,并假定社保平均缴纳比例在39%的情况下,测算出企业及职工社保遵从度(表1)。在近十年间尽管遵从度有所提升,但最高仅达到25%,这与2017-2019年《中国企业社保白皮书》抽样调查的发现一致,即企业社保缴纳合规率不足三成。

表1:2006-2017年我国社会保险遵从度测算

资料来源:根据2008-2019年中国统计年鉴数据整理

工薪税名义税率下的社保负担不低,企业作为社保征缴过程中的直接申报方,其缴纳意愿自然不强烈,加之社保事权与支出责任基本集中在地方,而地方政府出于区域经济持续发展的利益权衡下,或实施较低的社保缴纳比例如广东、浙江,或在具体征管中默许企业非合规缴纳行为,由此我国企业及职工缴纳工薪税的合规水平,始终较低。

3.收支赤字加剧

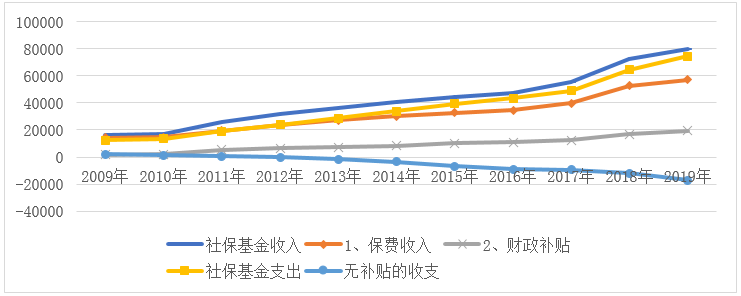

微观层面,企业及职工的社保缴纳积极性不高,那么在宏观层面,社保基金的运行状况如何?根据历年社会保险基金预算及决算数据,可以发现,近年来,部分险种收入锐减,而险种支出呈现上涨(图3)。自2012年起,社保费收入便低于当年社保支出,据此可得,社保实际收支已呈赤字状态。以2019年社保收支为例,在8万亿的社会保险收入中,财政补贴达到1.9万亿,保费收入为5.7万亿。这一保费收入仅次于我国第一大正税——增值税,且社保收入增速较快,这就造成了企业及职工工薪税负进一步加重。

图3:2009-2019年社会保险基金收入与支出对比(单位:亿元) 数据来源:国家统计局

再依据历年社会保险基金收支决算表,可将各险种的财政补贴收入进一步细分,进而查看各类保险的财政补贴依存度(表2),其中依存度最高的两个险种分别是,城乡居民养老保险及居民医疗保险,在2011年到2017年,两者所吸纳的财政补贴收入占同期收入均超过50%。只有在职职工所缴纳的医疗保险和养老保险方面,依存度略低。可以说,如果没有各级地方政府从一般公共预算中调入的财政补贴收入,社保基金大部分险种的收支,会出现比较严重的赤字。

表2:社会保险四大保险险种财政补贴依存度

三、解决方案

综上,我国工薪税制度的现存问题,较为典型。企业及职工社保名义负担过重,初衷为民的“五险一金”制度,在具体执行过程中,得不到企业及职工的普遍响应,社会保险基金中保费收入小于同期社保支出,财政补贴依赖度较大。对此,政策制定者亟待从以下数方面入手,推进改革:

第一,在微观市场主体层面,考虑将社保缴费计入增值税的抵扣链条。一方面,增加社保缴费作为进项抵扣,能够有效减轻企业增值税负担,另一方面,提高企业规范缴纳社保的积极性,进而保护职工的社保权益。

第二,在宏观配套政策层面,重新划分中央与地方政府在社保事权和支出责任。当前,社保事权与支出责任主要集中在各级地方政府,这就造成了地方政府社保负担较为沉重,且由于社保服务的区域化分割,不利于劳动力要素的跨区域流动,因此,亟待提高中央政府的社保事权与支出责任,有助于缓解部分地区的社保兑付危机,从而保障社保基金运营的可持续性。

第三,在制度建设层面,提高工薪税“性价比”。在持续降低“五险一金”缴纳比例的同时,提高企业职工的参保待遇。这涉及到包括税基、税率、征管方式等方面的系统性调整,应该落实税收法定原则,尊重纳税人发声及选择权,征求纳税人代表同意。另外,尤其需要注意的是保障参保人权益,兑现公民社保权利。唯有当参保人认为社保缴费的益处高于参保所支付的成本时,企业、职工才能自发合规缴纳“五险一金”,形成良性、规范的缴费秩序,确保制度运行的公平、正义。

(作者臧建文为河北金融学院教师,经济学博士)