票据利率跳水后已有回升,8月或难有强势行情

在刚刚过去的7月末,票据利率连续多日“跳水”,甚至触及0.01%的历史低位。接受第一财经记者采访的业内人士认为,票据利率的大幅下行,一定程度上反映了银行配置票据需求的增加,导致市场供不应求,票据利率连连创下新低,尤其是短端利率。

不过,步入8月,这种情况已有好转。在本月首个交易日,票据利率就出现大幅反弹,随后保持震荡行情。根据上海票据交易所最新数据,8月5日,7天期、6个月、足年国股银票转贴现利率分别为1.9821%、2.2621%和2.4438%,均较7月末有所上涨。尽管如此,但有分析称,8月足年银票利率预计将在2.35%~2.65%之间波动,难有大涨行情。

票据利率创新低

对于票据市场而言,历年7月行情多以大跌为主,今年也不例外。经历了7月初的下行后,票据利率在中旬稳定在2.60%附近,随后自23日起,便开始了“跳水表演”。

上海票交所数据显示,足年国股银票转贴现利率由2.57%下降至2.00%,接近去年4月份的全年最低点1.98%;1个月国股银票转贴现利率更是由2.11%罕见下降至0.20%,盘中一度触及0.01%的低位;7天期国股银票转贴现利率也由此前的2.20%的位置下降至0.08%。

在此背景下,7月票据利率中枢再度下滑,环比下跌约17BP,创今年以来新低。其中,短期票跌幅更为显著,足年-半年国股期限利差不断被拉大,一度超过30BP。

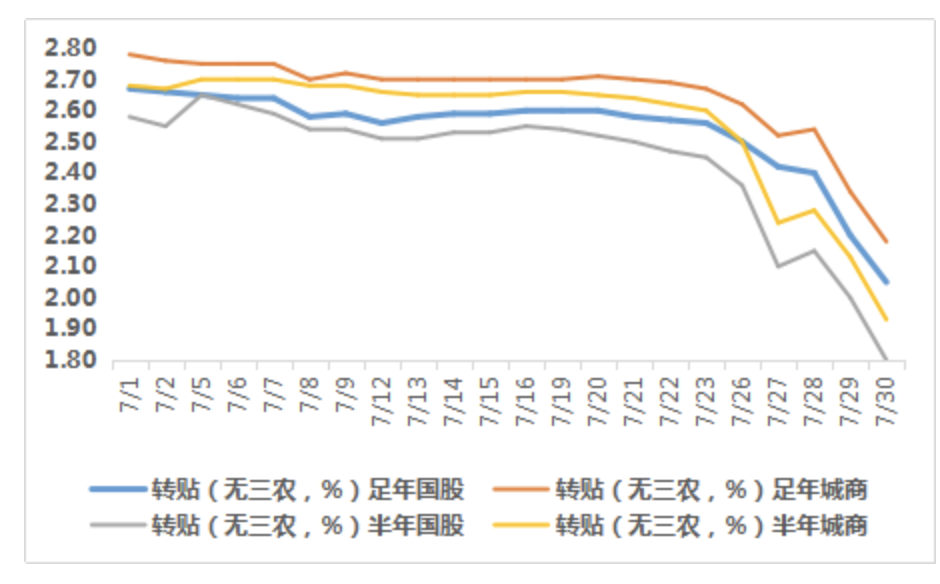

具体从跌幅来看,普兰数据显示,7月,国股票方面,一年期国股无三农价格区间在2.05%~2.67%,月内波动62BP;半年期国股无三农价格区间在1.80%~2.65%,月内波动在85BP。城商票方面,一年期城商无三农价格区间在2.18%~2.78%,月内波动60BP;半年期城商无三农价格区间在1.93%~2.70%,月内波动77BP。

普兰金服副总裁周海滨对记者称,7月末出现中长期票价快速下行,短期票价断崖式下行的主要原因在于“贷款淡季恰好遇上了战略需求”。历史7月为传统贷款淡季,在经营贷、消费贷,特别是房产贷整顿的情况下,银行可投放信贷储备不足,因此信贷投放压力较大。

与此同时,央行公开市场操作进一步提升了跨月流动性宽松,如7月29日、30日,央行OMO从100亿提升至300亿,并开展700亿国库定存操作。“因此,票据作为主要的调节信贷的工具,各类银行7月末收票意愿强烈,卖方存在严重的惜售和压价现象,造成短期票据价格直线下行。”周海滨称。

兴业研究的一则报告也分析了票据利率下降时的背景。一是央行开展了货币政策宽松操作或是投放了超额流动性,在流动性宽松环境下,票据利率明显下行;二是信贷需求走弱,而信贷额度较为宽松,使得银行对票据的配置需求上升,导致票据利率下行。

这主要是由于,票据具有资金和信贷规模双重属性。通常而言,银行为了满足央行整个狭义性的规模管理,会选择借助票据进行规模调整,即“以票充贷”。当银行信贷需求规模旺盛时,留给票据的信贷资源相对较小,票据的利率就会上升;相反,票据的利率就会下降。

从收票方来看,整个7月,主要大行表现较为活跃。普兰金服报告称,“标杆大行”农行几乎全月进场收票,报价更是连续大幅下调,月内累计降幅明显,比如月初跨年国股报价在2.68%,而月底跨年一季度、跨年二季度及足年国股报价降至2.02%、2.15%;邮储银行则以配置四季度、跨年一季度国股贴各类城商为主;另外,农发行上半月主要收四季度、跨年1月国股,下半月集中配置跨年一季度国股票。

因而,到了7月末,在大行情绪的引领下,让本就承受规模压力的中小机构更加“雪上加霜”,“抢票狂欢”在最后一日仍在上演,备受市场关注。

市场难有大涨行情

步入8月,上月末的“抢票”情况已有好转。在本月首个交易日,票据利率出现明显反弹,7天期、3个月期、半年期、足年国股银票转贴现利率分别上升至2.0909%、2.3762%、2.4588%和2.5614%。

随后几日,票据利率保持震荡行情。最新数据显示,8月5日,7天期、3个月期、6个月期、足年国股银票转贴现利率分别为1.9821%、2.1732%、2.2621%和2.4438%,均较7月末有所上涨。

展望8月,业内多数观点认为,票据利率将保持波动,难有大涨行情,且月末仍存在不确定性。具体而言,兴业研究报告预计,8月初票据利率将较7月末反弹,但票据利率和NCD(同业存单)利率的利差中枢仍将进一步收窄,票据利率难有强势行情。

周海滨也对记者表示,预计8月足年银票利率将在2.35%~2.65%之间波动,难有大涨行情。“这主要是受资金面影响,7月政治局会议显示整体政策基调向宽松微调,下半年财政政策有望发力,加之疫情反复情况下,央行货币政策短期内将满足市场流动性需求。”

7月30日召开的政治局会议指出,要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间。稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复。要增强宏观政策自主性,保持人民币汇率在合理均衡水平上基本稳定。做好大宗商品保供稳价工作。

对此,招商证券分析称,本次政治局会议没有再强调“用好稳增长压力较小的窗口期”,而是强调要应对“全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡”的局面。这意味着,货币政策这一外生变量将继续“保持流动性合理充裕”。

另外,周海滨还提及,居民中长期贷款继续放缓也将对票据市场产生影响。从地产销售数据看,大中城市商品房销售面积增速由正转负,在涉房类贷款严控背景下,地产销售逐步走向乏力,居民中长期贷款将延续同比减少,银行信贷层面大概率仍有缺口,需要新增供给不足的票据填补。