1000万新冠病例的三个新问题

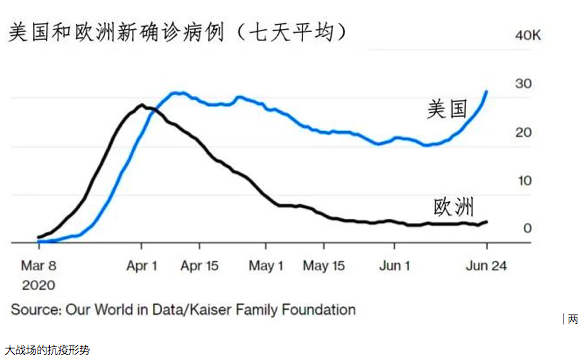

新冠肺炎确诊病例突破1000万例之际,彭博社的一篇文章指出,在海外抗疫的两个最重要战场欧洲和美国,两者的疫情曲线截然不同。

欧洲经历巨大的波峰后,新发病例已经在底部维持了快2个月,有压下去的感觉。美国虽在5月份露出压平的迹象,却在6月份重新转头向上,画出了弯弯的曲线,好比狰狞的微笑。

在国内基本恢复常态的时候,新冠肺炎疫情对全球经济、金融、社会的剧烈影响还远未散去。以一次前所未有的黑天鹅事件看,它仍在剧烈地挥动着翅膀。以一次大级别的危机看,它的周期尚未走完。只是,它在局部得到缓解,全局仍旧未知。

今年到明年初,诡异反复的疫情仍是影响全球经济和资本市场的最大不确定性因素。因此,非常有必要对海外疫情的结构,做全面而有前瞻性的分析。有三个非常重要的新问题,亟待在这1000万例数据中寻找答案。(本文数据除特别说明外均来自霍普金斯大学全球新冠研究中心。)

美国疫情会不会更严重?

前文已经提及,美国疫情再次抬头,大家都非常忧虑。美国作为全球最大经济体,和各国往来密切,美国一天不消停,就会不断输出病毒。

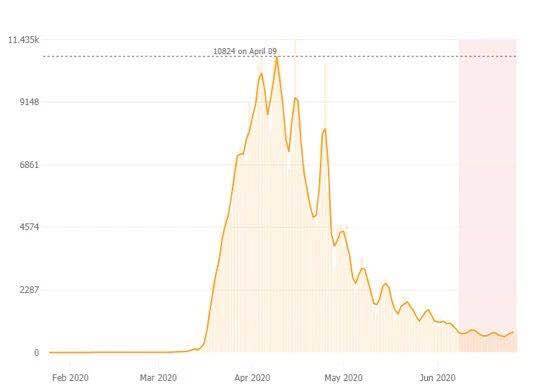

然而,如果看美国各州数据,会发现各州之间存在巨大的结构性差异。疫情最先暴发于东部的纽约州。而目前,纽约州的疫情曲线已经压了下去。

自6月初以来,纽约新发病例已经连续处于1000个以下,且最近并没有再次抬头。纽约州的疫情曾经是最为迅猛的。在4月份的峰值,一天确诊超过一万例。纽约州平坦的曲线,让美国看到了希望。

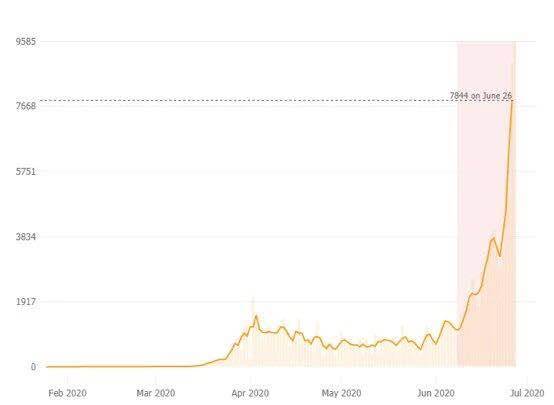

现在,上升趋势最猛烈的州是佛罗里达州,6月26日确诊7844人。亚利桑那、明尼苏达州的上升势头也很猛烈。值得注意的是,明尼苏达正是黑人动荡最严重的州。白人警察压死黑人而席卷全美的动荡开始自6月初。当时就有人担心,示威人群聚集会引发二次疫情。以现在的结果看来,二者之间应该存在某种程度的关联。

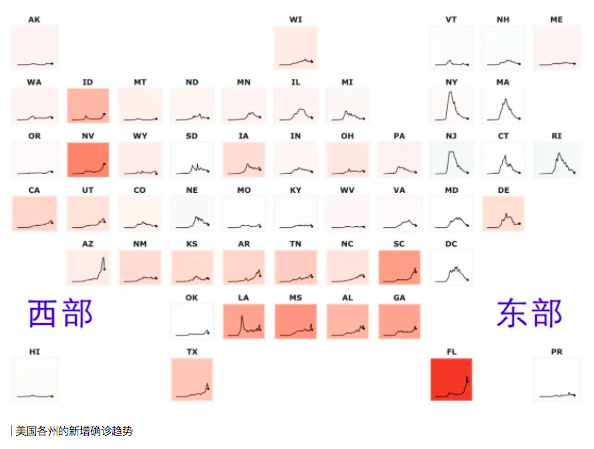

如果一个州一个州的情况看过去,美国的状况并没有那么令人担忧。下面这张图的信息量非常大。

图里面每个方块都是一个州的每日新增病例趋势。底色越绿,表明这个州的下降趋势越明显,底色越红,表明这个州的上升趋势越明显。可以看到,东部各州趋于绿色,而西部各州还有不少红色。大概有接近一半的州,处于下降或持平的趋势。这是乐观的因素。

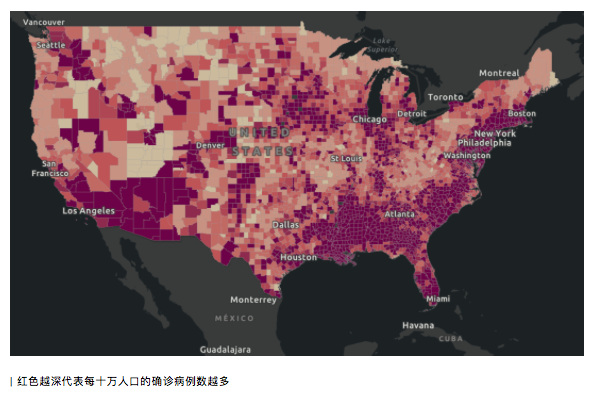

从每10万人口累计确诊病例数来看(下图),东部的累计确诊比例非常高。纽约每十万人口累计确诊达到了2829人,换算成比例是恐怖的2.8%。

反过来说,这么高的累计确诊说明东部是不是“饱和”了?确实可能要熬出来了?美国GDP排名前十的州合计GDP 11万亿美元,占到美国全国GDP的约50%。除了加州、得州、佛罗里达州之外,剩下的州大部分处于东部下降趋势中。

加州的形势确实不容乐观,自6月以来持续上升。加州是美国GDP最大的州,达到2.98万亿美元,占美国全国GDP的15%。

基于以上数据,美国的情况从趋势上看,偏中性。并没有那么狰狞恐怖。

那么何时会达到“饱和”状态,趋于平稳呢?这就涉及到第二个关键问题。

感染率的自然峰值在哪里?

我们非常自然地要问,是不是当疫情扩散到“饱和”状态后,新增确诊就会自然下降呢?这个问题的背后就是,感染率会不会有一个顶峰?从流行病学的模型来看,在采取一定而不是百分之一百压制措施的情况下,可能会有一个稳定的传播比例,病毒可能会按照这个传播比例持续传播,直到外部和内部因素让其消失。

如果说欧洲的大暴发已经得到了压制,那我们可以去看欧洲各国的数据,是在多高的确诊率水平下,新增确诊不再上升的。

可以看到,新增确诊率的峰值差异比较大。西班牙达到每十万人168.3,也就是千分之1.68,意大利是千分之0.935,法国、德国、荷兰都是千分之0.6到0.7。他们经济重启时的新增确诊率已经下降到千分之0.3以下,经济重启后,新增确诊仍持续下降。欧洲的情况确实偏乐观。

美国的四个州是典型的反面教材,重启的时间可能过早,病毒还没得到有效控制就仓促重启。重启后新增确诊飙升了好几倍。亚利桑那州最近新增确诊率是千分之3.74,远远超过欧洲最严重的国家——西班牙的水平。

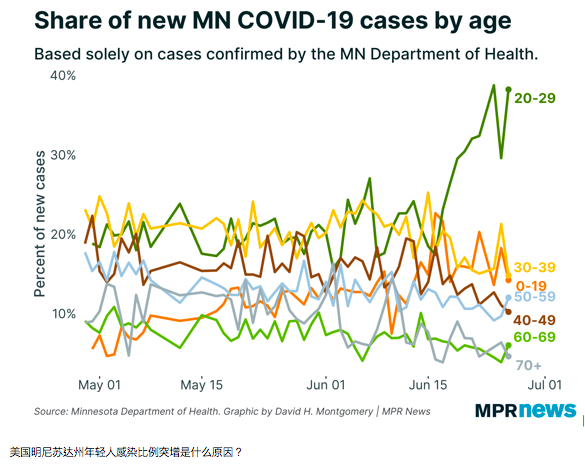

另外一个关于感染率的有意思数据是,近期美国明尼苏达州的年轻人感染率突增(下图)。20~29岁的人占到最近新增病例的三分之一以上。什么原因呢?年轻人是示威游行的主力还是年轻人是在酒吧放飞的主力?反正媒体报道说,明尼苏达州的酒吧人挤人,留不出社交距离。

这样看来,新增感染率似乎并不存在自然“封顶值”。即使存在,封顶值的上限也非常高。每个地方的峰值和每个地方的防控程度密切相关。完全放飞自我的结果是感染率持续上升。

经济V形反弹的力度有多大?

摩根士丹利近期发了一篇报道,再次重申了全球经济V形反弹的观点。很多人认为,海外疫情如此严重,经济怎么会是V形反弹呢?至少应该会有较长时间的U形徘徊。更有甚者,比如像巴菲特可能更悲观,这些悲观的人认为会有二、三年的大萧条,如果不是基于二、三年大萧条的判断,巴菲特不会在3月份和4月份的底部砍仓割肉。

我现在的观点也支持V形,问题只是V形来得有多快,以及金融市场的反应会是怎样的。在今年3、4月份的时候,我认为这是一次非常大的危机,对经济的影响应该会比肩1929年,非常悲观。

但是随着海外疫情的超预期发展,我的观点不得不发生转变。转变的原因不是股市的V形反弹,而是海外疫情的崩溃式进展和走向实质性群体免疫的事实。

当海外疫情缓慢上升的时候,我充满担心,担心经济会陷入长期的停滞。当海外疫情迅猛发展,以至于变成常态,海外没怎么把疫情当回事的时候,经济就不会长期停滞,人们会适应并忽略病毒的存在,继续投入生活。

从海外更大规模的死亡率数据看,在具有代表性的感染最严重的20个国家中,英国的死亡率最高,为14%,其次是墨西哥,为12%,只有这两个国家超过10%。厄瓜多尔8%、印度尼西亚5.1%、美国4.9%,平均来看死亡率在5%以下。

5%以下是个什么概念?逻辑上比较接近、可以参考的一个数据是美国有9210万人患有某种形式的心血管疾病或存在卒中后遗症,心血管疾病导致83万美国人死亡,也就是说患有心血管疾病的人中有不到1%的人死亡(83/9210=0.9%)。这样看来,新冠肺炎的死亡率还是比较高的。但是,很多心血管疾病确实比较轻,分母的范围也许过大了,导致心血管病的死亡率没那么高。

如果从每10万人口看,英国65人死亡,美国38人死亡,是在20个国家中排名最高的。作为对比,2015年我国因肺癌死亡人数约为63.1万例,死亡率为每10万人45.87人。这里需要考虑时间因素,疫情才暴发3个月,就死了这么多人,如果换算到全年,其每10万人死亡的人数可能是癌症的2~3倍。但是当疫情感染峰值过去,像欧洲一样处于平稳期后,死亡人数又会下降,换算每年的话,可能比肺癌的死亡人数要少。

所以,从死亡率看,新冠肺炎确实是一个比较严重的疾病,但是,其严重程度相比癌症、心血管来说,也严重不了多少。如果医疗资源可以支持,可以早期发现和早期治疗,其死亡率还会下降。因此,把它当成一个长期相伴的疾病,经济照常运行,并非不可取。

这是一个可能决定各国政府防疫政策调整的关键观点。每个人自我防护、自求多福,但是社会重新开放。

基于以上原因,我个人的看法是,即使有第二波疫情来袭,在医疗资源不至于崩溃的情况下,经济常态化有可能实现。这里面的核心还是医疗资源能不能把死亡率控制在适当的水平。只要医疗资源正常运行,就不至于引发更大的社会问题。所以,在医疗资源上备战是必须的。

以上说的是经济基本面的V形反弹,股市到底怎么走又是另外一个问题。股市V形反弹的力度显然超过了经济V形反弹,且时间也大幅提前了。这是有史以来最为剧烈的股市和实体经济的“脱钩”。

除了经济基本面外,股市受金融环境、投资者情绪、机构投资者资产配置政策的影响非常大,在美国滑向负利率的情况下,美国股市可能会发生历史性的结构性变化。这种变化有可能是把整体估值水平推高30%甚至更高。因为钱没有地方放,放到其他地方的收益近乎于零,而放到安全的好公司、大公司的股息要比零多很多。

作为总结,病毒的诡异让人难以想象。在突破1000万病例后分析这些问题,对我们的最大启示可能是,虽然现在国内总体风平浪静,但风平浪静的时候,千万不要停止备战医疗资源,而是要为潜在的第二波袭击做好准备。如果备战充分,那么,天要下雨娘要嫁人,来就来吧,日子还得照样过。

(作者系领复资本创始人、注册金融分析师(CFA)、《家庭投资和家族办公室》一书作者)

第一财经获授权转载自微信公众号“秦朔朋友圈”。

文章作者

冀田

打开第一财经APP,阅读体验更佳