滋补类中药材迎传统旺季,机构:相关板块发展态势向好丨牛熊眼

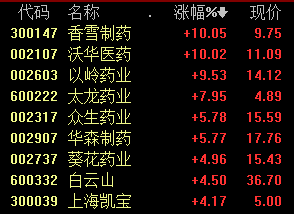

1月20日,A股三大指数集体高开,中药板块涨幅居前,截至发稿,香雪制药、沃华医药涨停,白云山、太龙药业、葵花药业等多股拉升。

2020年全国中医药局长会议近日召开。会议回顾总结2019年中医药工作,研究部署2020年中医药重点任务,全力推进中医药传承创新发展。我国中医药发展将积极融入京津冀协同发展、粤港澳大湾区建设、长三角一体化发展等区域发展战略,打造中医药发展高地,布局3-5个国家中医药综合改革示范区,形成推动中医药高质量发展的区域增长极。

据悉,综改示范区将在具有较好中医药发展基础的省份,围绕亟须突破的重点难点,先行先试,形成更多可复制、可推广的经验。将这些综改示范区分别打造成为中央精神先行落地的先行区、完善中医药体制机制的创新区和中医药高质量发展引领区。

湘财证券表示, 春节将至,传统旺季即将来临,滋补类中药材销量较好,预计后期中药材价格指数将小幅震荡上行。对中药板块而言,行业整体增速放缓。在标的选择上,建议偏向“轻药重医重消费”,关注以下主线:一是,具有产品优势的龙头企业。例如:具有独家品种、独家秘方的企业,其具备较强的价格保护能力;具有循证医学支撑的产品,其产品疗效更为确切,质量具有一定保证。二是,具备一定消费属性的品种。中药注射剂占比较低、具备一定消费属性、拥有品牌及独家品种、产品管线丰富、研发实力较强的企业,将具备相对较强的价格保护能力,对政策具有一定防御性,具有更大投资机会。

华菁证券认为非处方中成药(OTC-TCM)将会是三医联动改革和消费者习惯改变的受益者。 医保改革促进中药行业走向规范化,并且中国医疗行业消费化导致中药需求不断增加。在我国,中药拥有悠久应用历史和较高的患者认知度,且我国政策扶持中医药大健康产业链。处方外流导致的药品零售市场快速增长有利于中药市场发展,中药将成为我国医疗消费化重要主题。

看好中药行业及相关股票主要逻辑是,一、国家对中药板块的政策支持力度始终不减。二、中药行业具备政策避险属性。目前看,医药行业的“带量采购”、谈判降价等降价政策,主要针对化学药和生物药,中药行业仍具备较强的价格维护能力。三、中药板块业绩增速具备确定性和稳定性。在医药各子行业中,中药板块历史业绩增长的稳定性最强。.上市公司中药板块2014-2018年利润增速始终维持在10%到20%之间。四、从估值角度看,中药行业的估值处于历史10年的低点,具备较强的安全边际。看好受益中药标准化的中药配方颗粒,以及在传统常见病领域具有优势的品牌OTC-TCM。相关标的云南白药,片仔癀、华润三九及同仁堂。

天风证券指出,重点关注中药消费投资主线。当前时点建议投资者持续重点关注具备提价能力的品牌OTC药品,2019年板块表现相对一般,2020年有望迎来更好的发展态势。一是,OTC稀缺性(原料或处方稀缺)品种能持续提价。二是,OTC行业近年来改变销售模式,由渠道拉动模式向终端驱动模式转变,更多的举措促使终端纯销的增长,提振业绩并减少业绩波动性,主要表现为三类:拓展终端渠道、加大终端宣传、提价并让利渠道终端。提价一方面是公司产品定价力、核心力的根本体现,有利于提升公司估值,另一方面来讲,合适的提价能有效的推动经销商的积极性,利于产品的动销,提升销量。建议关注潜在的中药涨价主线,重点关注稀缺属性标的片仔癀、云南白药、同仁堂、广誉远等。